por Véronique Tankoua, Jurista de Digital Insure

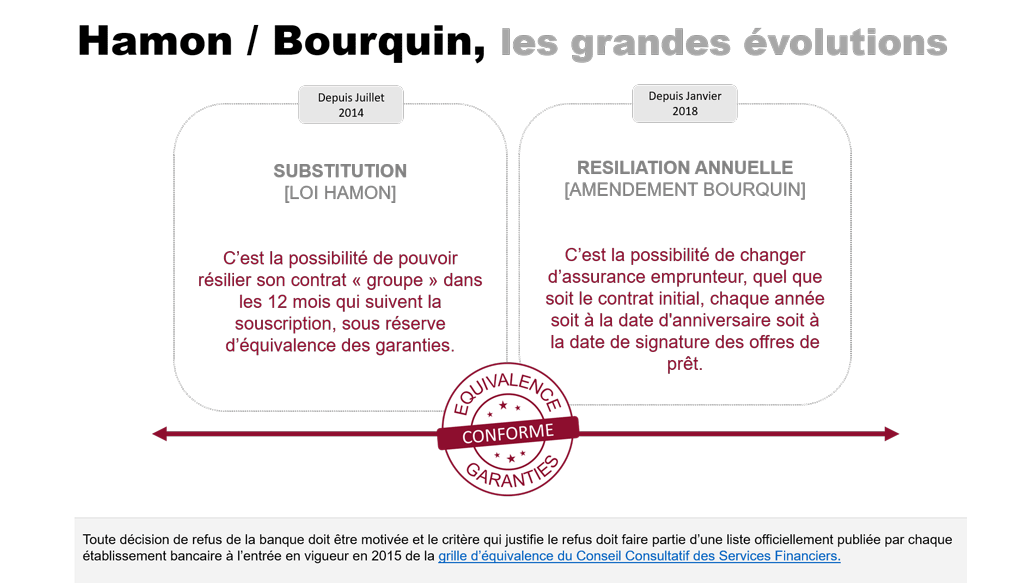

Es el fin de una ambigüedad que los bancos habían mantenido hasta ahora a la perfección. Desde la enmienda Bourquin, que entró en vigor el 01/01/2018, el prestatario puede cambiar el contrato de seguro de su préstamo hipotecario cada año, en su fecha de aniversario, siempre que respete un preaviso de 2 meses. Sí, pero ¿en qué fecha de aniversario?

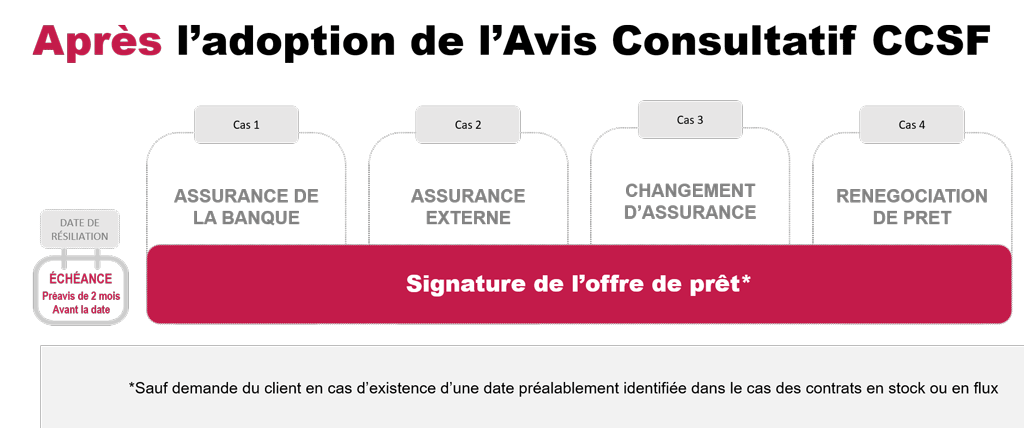

La ley no especificaba efectivamente ninguna fecha de referencia. Por lo tanto, la elección de esta se dejaba a la apreciación arbitraria de los Bancos, que jugaban con esta ambigüedad para impedir que sus clientes cambiaran fácilmente de aseguradora. A propuesta de la FFA (Federación Francesa de Seguros), el CCSF, instancia de concertación que reúne a bancos, compañías de seguros, corredores de préstamos hipotecarios y asociaciones de consumidores, se reunió el martes 27 de noviembre de 2018 para decidir: La fecha de aniversario de la firma de la oferta de préstamo servirá en adelante como referencia para todos los contratos, actuales y futuros. Para dar tiempo a todos los establecimientos a actualizar sus sistemas de información, este dispositivo de armonización, adoptado por unanimidad, será efectivo a más tardar en el segundo semestre de 2019.

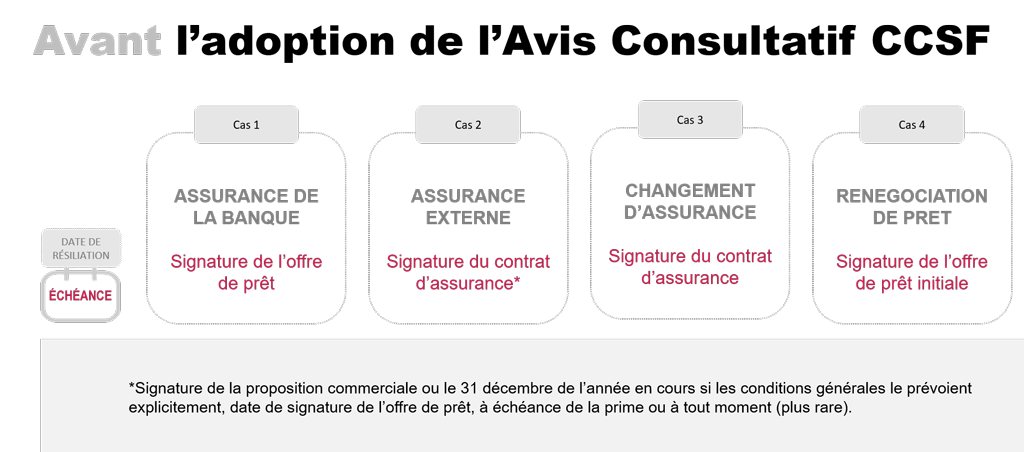

Actualmente, algunos Bancos ya consideran la fecha de firma de la oferta de préstamo (Banque Postale, BNP, Caisse d’Epargne). Pero otros aún consideran la fecha de emisión de la oferta de préstamo hipotecario (Banque Populaire), la fecha de efecto del contrato de seguro, que corresponde a la fecha de cobro de la primera cuota del seguro (CIC, Crédit Mutuel) o incluso la fecha de firma de la solicitud de adhesión al contrato de seguro (Crédit Agricole).

Este programa destinado a empresas innovadoras de menos de 15 años debería permitir a Digital Insure beneficiarse de un importante apoyo para su crecimiento.

Esta ambigüedad mantenida por los Bancos obviamente no va en el sentido del consumidor, quien, mal informado, a menudo deja pasar el beneficio de la nueva ley. Más aún cuando es necesario definir bien el ámbito de aplicación del texto que define dos escenarios bien distintos:

El dictamen del CCSF del 27/11/2018 está destinado a aplicarse a todos los contratos de seguro (seguro de grupo o en delegación externa). Sin embargo, persiste una sutileza. En efecto,

Por el contrario, si se ha previsto una fecha de vencimiento explícita y contractualmente entre las partes, entonces el Dictamen deja la elección al prestatario entre la fecha de aniversario de la firma de su oferta de préstamo, o la prevista contractualmente entre las partes. Sin embargo, es necesario que el prestatario solicite que se aplique la prevista contractualmente. Si el prestatario no lo solicita, se aplicará por defecto la fecha de aniversario de la firma de la oferta de préstamo por el prestatario.

Las ofertas a medida, adaptadas a las restricciones de la cancelación, en un proceso 100% digital, permiten entregar un certificado de seguro en menos de 30 minutos.

Si su actividad diaria no siempre le permite tratar todas sus oportunidades comerciales, nuestro equipo de teleoperadores expertos puede encargarse de todo en su nombre, asegurando el acompañamiento comercial de sus clientes y prospectos en la suscripción de su contrato de seguro de préstamo.

La Enmienda Bourquin ofrece una nueva posibilidad para que los prestatarios hagan uso del mecanismo de delegación de seguro. Permite rescindir el contrato de seguro de préstamo al vencimiento, es decir, en la »fecha de aniversario» de este último.

El plazo de cancelación debe ser de 2 meses antes de la fecha de vencimiento del contrato. Sin embargo, el artículo L.113-12 del Código de Seguros no especifica qué fecha debe considerarse como fecha de vencimiento. Ante este silencio de la ley, persiste una ambigüedad jurídica para los prestatarios, ya que no todos los aseguradores se refieren al mismo vencimiento para fijar la fecha de cancelación anual en materia de seguro de préstamo.

Una decisión reciente del CCSF (Comité Consultivo del Sector Financiero), emitida el 27/11/2018, ha unificado esta fecha para todos los actores del seguro. Esta entrará en vigor para todos los establecimientos a partir del segundo semestre del año 2019.

La cancelación anual del seguro de crédito debe respetar condiciones de Fondo y de Forma. Entre las primeras, se encuentra el respeto de un plazo de preaviso de dos meses antes de la fecha de vencimiento. Pero el legislador no da más precisiones sobre la fecha a considerar como vencimiento del contrato. Resulta, por tanto, una «determinación no homogénea de la fecha de vencimiento» por parte de las organizaciones de seguros. Esta ambigüedad jurídica ha sido criticada durante mucho tiempo por las asociaciones de consumidores, y denunciada recientemente por la ACPR (Autoridad de Control Prudencial y de Resolución) del Banco de Francia en el número de noviembre de 2018 de la revista mensual publicada por este organismo. Este último revelaba la existencia de diferentes prácticas destinadas a hacer más complejos los trámites de los prestatarios o a retrasar la fecha de cancelación cuando manifestaban su voluntad de sustituir su contrato de seguro por uno nuevo más atractivo. Por ejemplo, «el hecho de elegir una fecha de vencimiento anual del contrato de seguro incierta y cuyas modalidades de comunicación al prestatario resultan insatisfactorias».

Concretamente, algunas aseguradoras optaban como fecha de cancelación anual del seguro de préstamo por la fecha de aniversario de la firma de la oferta de préstamo, otras por la de la emisión de la oferta de préstamo, otras aún por la del cobro de la primera mensualidad, etc.

La armonización en favor de la fecha de firma de la oferta de préstamo: El Dictamen del 27 de noviembre de 2018 del CCSF sobre el seguro de préstamo trata en parte de la fecha de vencimiento anual de estos contratos. Anuncia »la adopción de una fecha única» que se impondrá al conjunto de aseguradores y otros profesionales concernidos a partir del segundo semestre de 2019. La fecha retenida será la del «aniversario de la firma de la oferta de préstamo por el prestatario, salvo solicitud del cliente en caso de existencia de una fecha previamente identificada en el caso de los contratos en stock o en flujo». Esta elección está justificada por el CCSF por una necesaria armonización con la retenida por el Código de Consumo para el ejercicio del derecho de sustitución establecido el primer año por la Ley Hamon.

Las cookies necesarias son absolutamente esenciales para el correcto funcionamiento del sitio web. Estas cookies garantizan las funcionalidades básicas y las características de seguridad del sitio web de forma anónima.

| Cookie | Duración | Descripción |

|---|---|---|

| viewed_cookie_policy | La cookie está establecida por el complemento GDPR Cookie Consent y se utiliza para almacenar si el usuario ha consentido o no el uso de cookies. No almacena ningún dato personal. |

Las otras cookies no clasificadas son aquellas que están siendo analizadas y que aún no han sido clasificadas en una categoría.

| Cookie | Duración | Descripción |

|---|---|---|

| CONSENTIMIENTO | Sin descripción | |

| fpestid | Sin descripción | |

| st_samesite | Sin descripción |

Las cookies publicitarias se utilizan para proporcionar a los visitantes anuncios y campañas de marketing relevantes. Estas cookies rastrean a los visitantes en los sitios web y recopilan información para proporcionar anuncios personalizados.

| Cookie | Duración | Descripción |

|---|---|---|

| IDE | Utilizado por Google DoubleClick y almacena información sobre cómo el usuario utiliza el sitio web y cualquier otra publicidad antes de visitar el sitio web. Esto se utiliza para presentar a los usuarios anuncios que sean relevantes para ellos según el perfil del usuario. | |

| test_cookie | Esta cookie la define doubleclick.net. El propósito de la cookie es determinar si el navegador del usuario admite las cookies. | |

| VISITOR_INFO1_LIVE | Esta cookie está definida por Youtube. Se utiliza para rastrear la información de los vídeos de YouTube integrados en un sitio web. |

Las cookies analíticas se utilizan para comprender cómo interactúan los visitantes con el sitio web. Estas cookies ayudan a proporcionar información sobre las métricas del número de visitantes, la tasa de rebote, la fuente del tráfico, etc.

| Cookie | Duración | Descripción |

|---|---|---|

| __stid | La cookie es establecida por ShareThis. La cookie se utiliza para el análisis del sitio para determinar las páginas visitadas, el tiempo de permanencia, etc. | |

| _ga | Google Analytics instala esta cookie. Se utiliza para calcular los datos del visitante, de la sesión y de la campaña, así como para realizar un seguimiento del uso del sitio con el fin de elaborar informes de análisis del sitio. Las cookies almacenan información de forma anónima y asignan un número generado aleatoriamente para identificar a los visitantes únicos. | |

| _gid | Esta cookie es instalada por Google Analytics. La cookie se utiliza para almacenar información sobre cómo los visitantes utilizan un sitio web y ayuda a crear un informe de análisis sobre cómo funciona el sitio web. Los datos recopilados, incluido el número de visitantes, la fuente de donde provienen y las páginas visitadas de forma anónima. |

Las cookies funcionales ayudan a ejecutar ciertas funcionalidades, como compartir el contenido del sitio web en las plataformas de redes sociales, recopilar comentarios y otras funcionalidades de terceros.

| Cookie | Duración | Descripción |

|---|---|---|

| __sharethis_cookie_test__ | ShareThis define esta cookie para comprobar si el navegador acepta cookies. | |

| __stidv | Esta cookie es utilizada por ShareThis. Esta cookie se utiliza para compartir el contenido del sitio web en las redes sociales. |

Las cookies de rendimiento se utilizan para comprender y analizar los principales índices de rendimiento del sitio web, lo que contribuye a ofrecer una mejor experiencia de usuario a los visitantes.

| Cookie | Duración | Descripción |

|---|---|---|

| _gat | Estas cookies son instaladas por Google Universal Analytics para limitar la tasa de solicitudes y así restringir la recopilación de datos en sitios con alto tráfico. | |

| YSC | Estas cookies son establecidas por Youtube y se utilizan para rastrear las visualizaciones de los vídeos integrados. |