par Véronique Tankoua, Juriste de Digital Insure

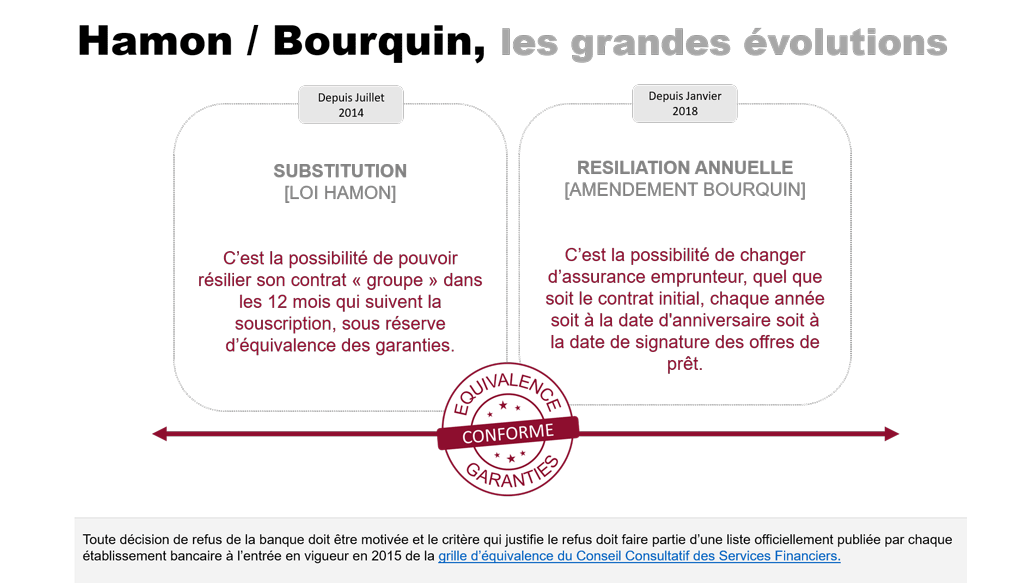

C’est la fin d’un flou que les banques entretenaient jusqu’ici à merveille. Depuis l’amendement Bourquin, entré en vigueur au 01/01/2018, l’emprunteur peut changer le contrat d’assurance de son prêt immobilier chaque année, à sa date d’anniversaire, tant qu’il respecte un préavis de 2 mois. Oui mais à quelle date d’anniversaire ?

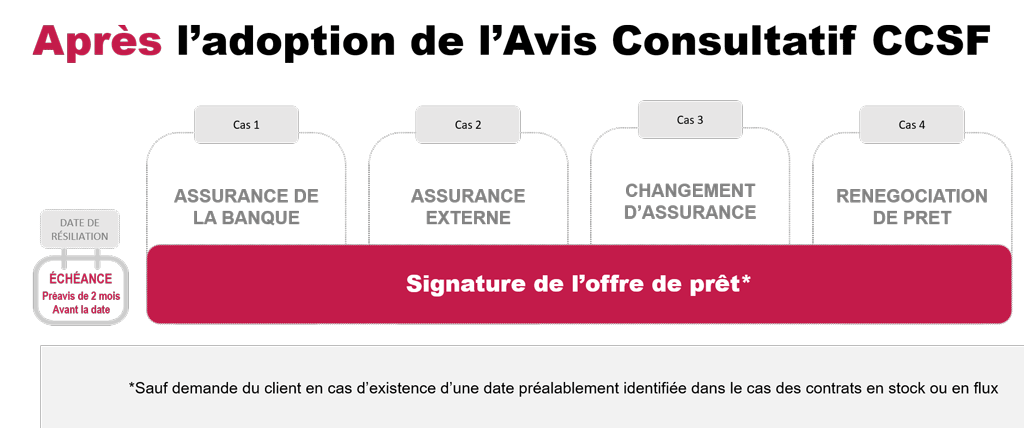

La loi ne précisait effectivement aucune date de référence. Aussi le choix de celle-ci était laissé à l’appréciation arbitraire des Banques, qui jouaient de cette ambiguïté pour empêcher leurs clients de changer facilement d’assureur. Sur proposition de la FFA (Fédération Française de l’assurance), le CCSF, instance de concertation qui réunit les banques, compagnies d’assurance, courtiers en prêts immobiliers et associations de consommateur s’est réuni le Mardi 27 Novembre 2018 pour trancher : C’est la date d’anniversaire de la signature de l’offre de prêt qui servira désormais de référence à tous les contrats, en cours et en devenir.Afin de laisser le temps à tous les établissements de mettre à jour leurs systèmes d’information, ce dispositif d’harmonisation, adopté à l’unanimité sera effectif au plus tard au second semestre 2019.

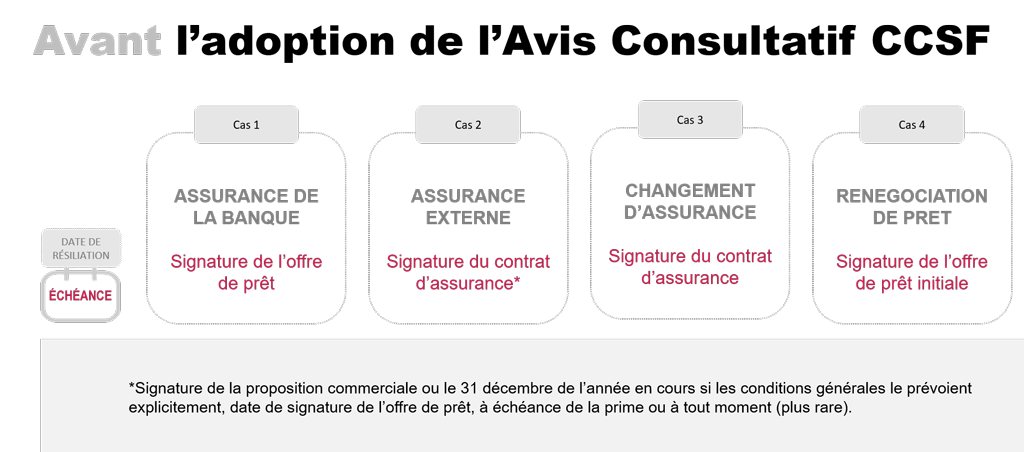

Actuellement certaines Banques retiennent déjà la date de signature de l’offre de prêt (Banque Postale, BNP, Caisse d’ Epargne). Mais d’autres considèrent encore la date d’édition de l’offre de prêt immobilier (Banque Populaire), la date d’effet du contrat d’assurance, qui correspond à la date de prélèvement de la première échéance d’assurance (CIC, Crédit Mutuel) ou encore la date de signature de la demande d’adhésion au contrat d’assurance (Crédit Agricole).

Ce programme destiné aux entreprises innovantes de moins de 15 ans devrait permettre à Digital Insure de bénéficier d’un soutien important pour sa croissance.

Ce flou entretenu par les Banques ne va bien évidemment pas dans le sens du consommateur, qui, mal informé, laisse bien souvent passer le bénéfice de la nouvelle loi. D’autant plus qu’il faut également bien définir le champ d’application du texte qui définit deux scenarii bien distincts :

L’avis du CCSF du 27/11/2018 a vocation à s’appliquer à tous les contrats d’assurance (assurance groupe ou en délégation externe). Toutefois une subtilité demeure. En effet, si le contrat d’assurance en cours ne renseigne aucune date d’échéance prévue contractuellement et explicitement entre les parties, alors aucun choix n’est laissé à l’emprunteur. Par conséquent,seule la date d’anniversaire de la signature de son offre de prêt fait office de date d’échéance.

A contrario, si une date d’échéance a été prévue explicitement et de manière contractuelle entre les parties, alors l’Avis laisse le choix à l’emprunteur entre la date d’anniversaire de la signature de son offre de prêt, ou celle prévue contractuellement entre les parties. Toutefois, il faut que l’emprunteur demande que ce soit celle prévue contractuellement qui s’applique. Si l’emprunteur n’en fait pas la demande, c’est la date d’anniversaire de la signature de l’offre de prêt par l’emprunteur qui s’appliquera par défaut.

Les offres sur mesure, adaptées aux contraintes de la résiliation, dans un parcours 100% digital, permettent en moins de 30 minutes de délivrer une attestation d’assurance.

Si votre activité quotidienne ne vous permet pas toujours de pouvoir traiter toutes vos opportunités commerciales, notre équipe de téléconseillers experts peut se charger de tout en votre nom, en assurant l’accompagnement commercial de vos clients et prospects dans la souscription de leur contrat d’assurance emprunteur.

L’Amendement Bourquin offre une nouvelle possibilité pour les emprunteurs de faire jouer le mécanisme de délégation d’assurance. Il permet de résilier le contrat d’assurance de prêt à l’échéance, autrement dit à la ‘’date d’anniversaire ‘’de ce dernier.

Le délai de résiliation doit être de 2 mois avant la date d’échéance du contrat. Toutefois, l’article L.113-12 du Code des Assurances ne précise pas quelle date doit être retenue comme date d’échéance. Face à ce silence de la loi, un flou juridique persiste pour les emprunteurs puisque tous les assureurs ne se réfèrent pas à la même échéance pour fixer la date de résiliation annuelle en matière d’assurance emprunteur.

Une décision récente du CCSF (Comité Consultatif du Secteur Financier), rendue en date du 27/11/2018 a uniformisé cette date pour l’ensemble des acteurs de l’assurance. Cette dernière sera en vigueur pour tous les établissements à compter du second semestre de l’année 2019.

La résiliation annuelle de l’assurance-crédit doit respecter des conditions de Fond et de Forme. Parmi les premières, se trouve le respect d’un délai de préavis de deux mois avant la date d’échéance. Mais le législateur ne donne pas plus de précision sur la date à retenir comme échéance du contrat. Il en résulte dès lors, une « détermination non homogène de la date d’échéance » par les organismes d’assurance. Ce flou juridique a d’ailleurs été critiqué longuement par les associations de consommateurs, et dénoncé récemment par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) de la Banque de France dans le numéro de Novembre 2018 de la revue mensuelle publiée par cet organisme. Ce dernier révélait l’existence de différentes pratiques ayant pour but de rendre les démarches des emprunteurs plus complexes ou de repousser la date de la résiliation lorsqu’ils manifestaient leur volonté de substituer leur contrat d’assurance pour un nouveau plus attractif. Pour exemple « le fait de choisir une date d’échéance annuelle du contrat d’assurance incertaine et dont les modalités de communication de l’emprunteur s’avèrent insatisfaisantes. »

Concrètement, certaines assurances optaient comme date de résiliation annuelle de l’assurance emprunteur pour la date d’anniversaire de la signature de l’offre de prêt, d’autres pour celle de l’émission de l’offre de prêt, d’autres encore pour celle du prélèvement de la première mensualité etc.

L’harmonisation au profit de la date de signature de l’offre de prêt : L’Avis du 27 Novembre 2018 du CCSF sur l’assurance emprunteur traite pour partie de la date d’échéance annuelle de ces contrats. Il annonce ‘’l’adoption d’une date unique ‘’ qui s’imposera à l’ensemble des assureurs et des autres professionnels concernés à compter du second semestre 2019. La date retenue sera celle de « l’anniversaire de la signature de l’offre de prêt par l’emprunteur sauf demande du client en cas d’existence d’une date préalablement identifiée dans le cas des contrats en stock ou en flux ». Ce choix est justifié par le CCSF pour une nécessaire harmonisation avec celle retenue par le Code de la Consommation pour l’exercice du droit de substitution mis en place la première année par la Loi Hamon.

Les cookies nécessaires sont absolument essentiels au bon fonctionnement du site Web. Ces cookies assurent les fonctionnalités de base et les fonctions de sécurité du site Web, de manière anonyme.

| Cookie | Durée | Description |

|---|---|---|

| viewed_cookie_policy | 1 year | Le cookie est défini par le plugin GDPR Cookie Consent et est utilisé pour stocker si l'utilisateur a consenti ou non à l'utilisation de cookies. Il ne stocke aucune donnée personnelle. |

Les autres cookies non classés sont ceux qui sont en cours d'analyse et qui n'ont pas encore été classés dans une catégorie.

| Cookie | Durée | Description |

|---|---|---|

| CONSENT | 16 years 8 months 24 days 15 hours 17 minutes | No description |

| fpestid | 1 year | No description |

| st_samesite | session | No description |

Les cookies publicitaires sont utilisés pour fournir aux visiteurs des publicités et des campagnes marketing pertinentes. Ces cookies suivent les visiteurs sur les sites Web et collectent des informations pour fournir des publicités personnalisées.

| Cookie | Durée | Description |

|---|---|---|

| IDE | 1 year 24 days | Utilisé par Google DoubleClick et stocke des informations sur la façon dont l'utilisateur utilise le site Web et toute autre publicité avant de visiter le site Web. Ceci est utilisé pour présenter aux utilisateurs des publicités qui les concernent en fonction du profil de l'utilisateur. |

| test_cookie | 15 minutes | Ce cookie est défini par doubleclick.net. Le but du cookie est de déterminer si le navigateur de l'utilisateur prend en charge les cookies. |

| VISITOR_INFO1_LIVE | 5 months 27 days | Ce cookie est défini par Youtube. Utilisé pour suivre les informations des vidéos YouTube intégrées sur un site Web. |

Les cookies analytiques sont utilisés pour comprendre comment les visiteurs interagissent avec le site Web. Ces cookies aident à fournir des informations sur les mesures du nombre de visiteurs, du taux de rebond, de la source du trafic, etc.

| Cookie | Durée | Description |

|---|---|---|

| __stid | 1 year | The cookie is set by ShareThis. The cookie is used for site analytics to determine the pages visited, the amount of time spent, etc. |

| _ga | 2 years | Ce cookie est installé par Google Analytics. Le cookie est utilisé pour calculer les données du visiteur, de la session, de la campagne et pour suivre l'utilisation du site pour le rapport d'analyse du site. Les cookies stockent des informations de manière anonyme et attribuent un numéro généré de manière aléatoire pour identifier les visiteurs uniques. |

| _gid | 1 day | Ce cookie est installé par Google Analytics. Le cookie est utilisé pour stocker des informations sur la façon dont les visiteurs utilisent un site Web et aide à créer un rapport d'analyse de la façon dont le site Web fonctionne. Les données collectées, y compris le nombre de visiteurs, la source d'où ils viennent et les pages consultées sous forme anonyme. |

Les cookies fonctionnels aident à exécuter certaines fonctionnalités telles que le partage du contenu du site Web sur les plateformes de médias sociaux, la collecte de commentaires et d'autres fonctionnalités tierces.

| Cookie | Durée | Description |

|---|---|---|

| __sharethis_cookie_test__ | session | Ce cookie est défini par ShareThis, pour tester si le navigateur accepte les cookies. |

| __stidv | 1 year | Ce cookie est utilisé par ShareThis. Ce cookie est utilisé pour partager le contenu du site Web vers les réseaux sociaux. |

Les cookies de performance sont utilisés pour comprendre et analyser les principaux indices de performance du site Web, ce qui contribue à offrir une meilleure expérience utilisateur aux visiteurs.

| Cookie | Durée | Description |

|---|---|---|

| _gat | 1 minute | Ces cookies sont installés par Google Universal Analytics pour limiter le taux de requêtes afin de limiter la collecte de données sur les sites à fort trafic. |

| YSC | session | Ces cookies sont définis par Youtube et sont utilisés pour suivre les vues des vidéos intégrées. |